JSOU NEMOVITOSTI ATRAKTIVNÍ INVESTICÍ?

V minulém článku jsme se ohlédli za uplynulým rokem na trhu realit a popsali podrobněji hlavní aspekty (viz Newsletter Leden 2021), které ho ovlivňovaly. Vedle stále nedostačující nabídky bytů to byly na straně poptávajících zejména faktory

- Psychologické (snaha o ochranu životních úspor)

- Ekonomické faktory domácností (zvýšení rodičovského příspěvku, zrušení daně z nemovitých věcí, přímá státní podpora atd.)

- Ekonomické aspekty větších, ale i drobných investorů a zejména

- Expanzivní monetární politika centrálních bank a tím nízké úroky sazby hypoték (počet poskytnutých hypoték byl v rámci desetiletého období rekordní, úrokové sazby se dostaly pod 2 %)

Suma sumárum, jak vláda, tak centrální banka možná s dobrým úmyslem, leč špatným výsledkem učebnicově nafoukly cenovou bublinu a dostupnost bydlení tak ještě zhoršily.

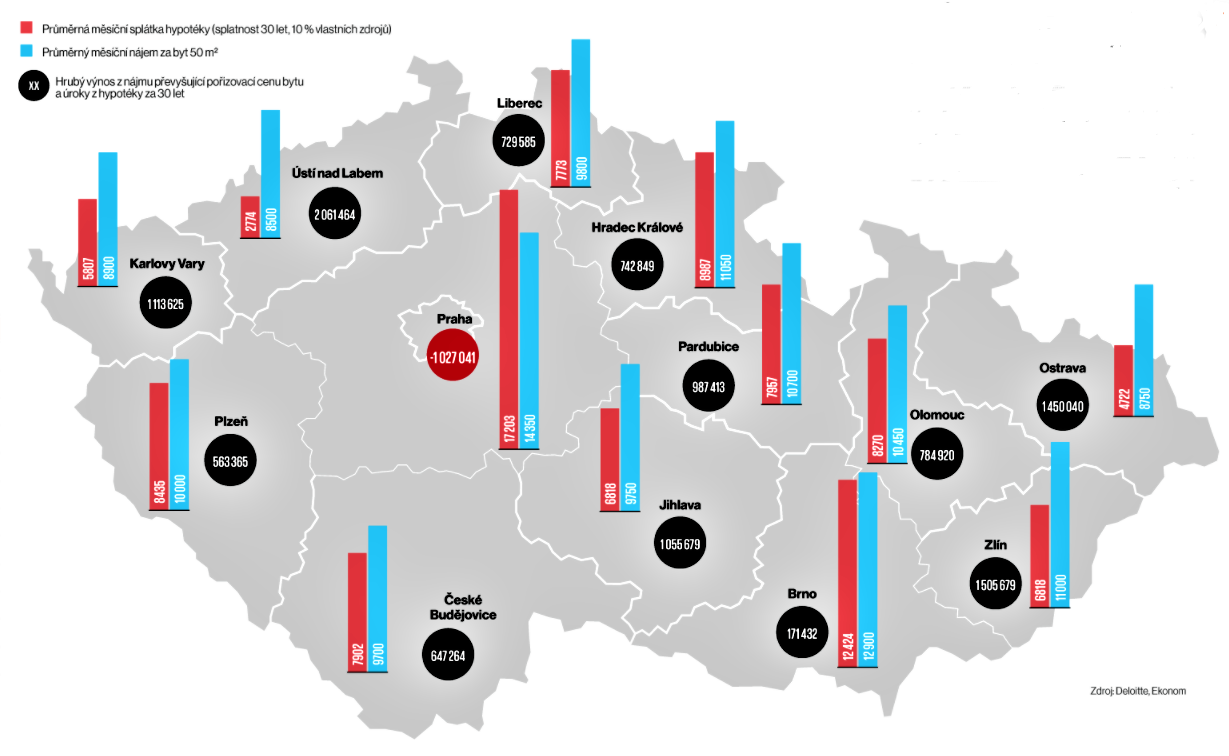

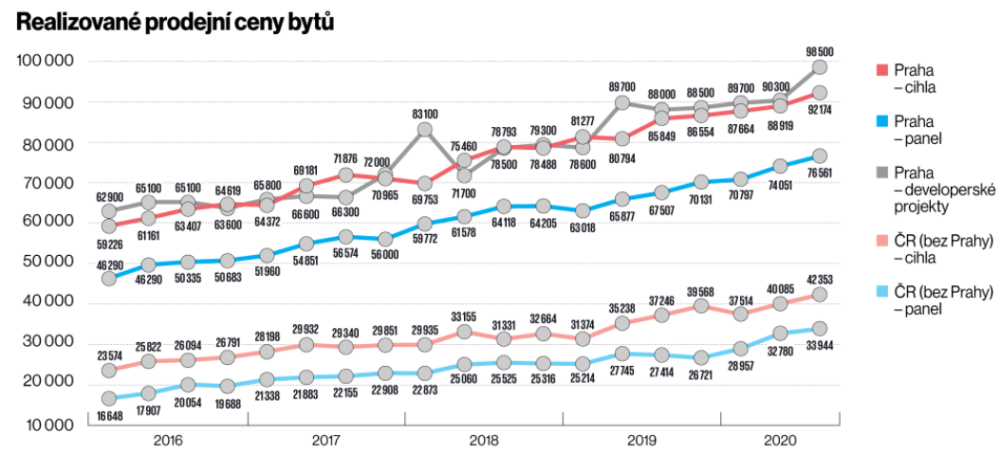

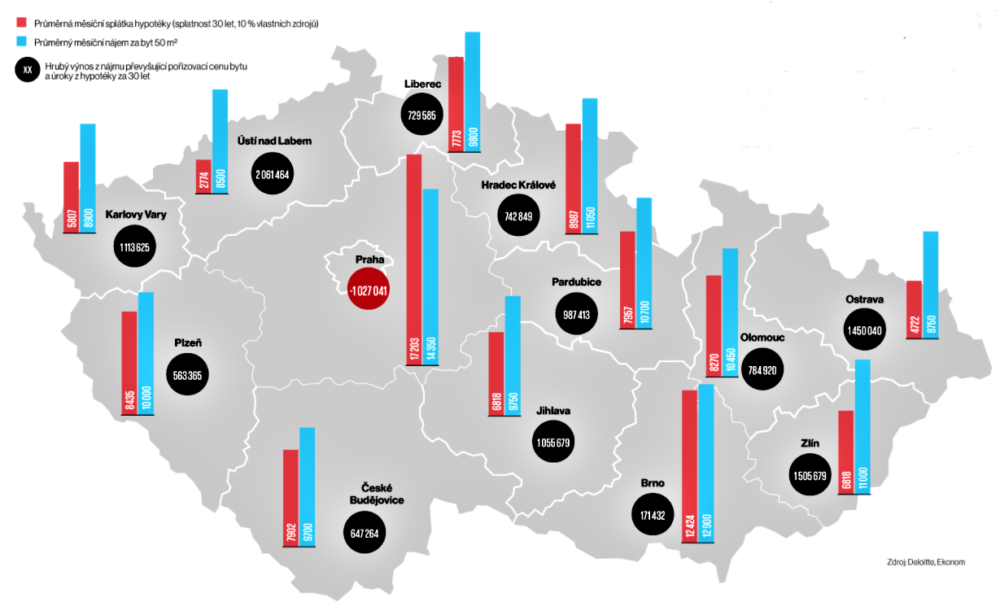

Dle dostupných údajů je třetina, u malometrážních bytů až polovina nových bytů koupena jako investiční byt. Jak výhodná / nevýhodná je v současné době investice do nemovitosti z hlediska její návratnosti, ukazuje poslední obrázek v textu. Seriózně je třeba poukázat na ošidnost jakékoliv průměrné veličiny (nemovitosti nejsou zdaleka homogenním produktem a místo, kde je lokalizovaná sehrává obrovskou roli). Druhým aspektem, který je vždy třeba brát v úvahu, je okamžitý reálný výnos (viz obrázek 3) vs. zhodnocení / znehodnocení investice (viz obr. 1). Od roku 2016, kdy se ceny nemovitostí vrátily prakticky na úroveň před finanční krizí, rostly ceny vysokým tempem a během pěti let se téměř zdvojnásobily (viz. obrázek 1). A dokud bude na finančních trzích dosavadní přebytek likvidity, nedá se očekávat pokles cen atraktivních nemovitostí, přičemž velká města pro růst cen nemovitostí vždy skýtají největší prostor

Zdroj: RE/MAX, Deloitte

Zdroj: RE/MAX, Deloitte

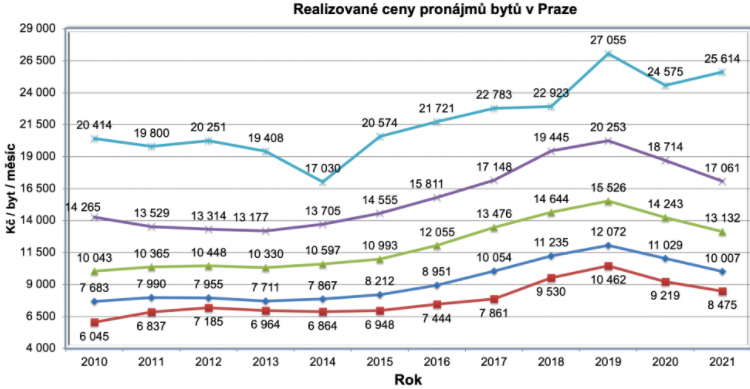

Prodejní ceny nemovitostí neklesaly, zato se díky množství uvolněných bytů sloužících před pandemií zejména pro AirBnb snížily ceny pronájmů. Nejvíce se tato skutečnost projevila v centru Prahy, ale posléze méně výrazně i v okrajových částech, odkud se část poptávky, zejména mladých nezávislých lidí přelila právě do centra.

V prvním čtvrtletí se v Praze cena za m2 pronajatého bytu pohybovala okolo 250 K/ m2 a dostala se tak přibližně na úroveň roku 2017. Naopak v menších městech, zejména s dobrou dosažitelností měst krajských, ceny nájmů spíše stoupají.

Zdroj: RE/MAX G8

Následující obrázek naznačuje, jaký je současný hrubý výnos investice převyšující pořizovací cenu nemovitosti a úroky z hypotéky při jejích současných sazbách (bere v úvahu modelovou situaci, kdy si zájemce pořizuje bydlení při 10 % vlastních zdrojů) a současném nájemném.

Zdroj: Deloitte, Ekonom

Na první pohled se jeví, že investice do realit v Praze je při současných pořizovacích cenách nemovitosti nejméně výhodná přinejmenším pro toho, kdo nemá dostatek vlastních zdrojů. Větší výnosnost v současné době slibují investice v dalších krajských městech, např. investičně zajímavé byly např. nemovitosti v Liberci, kde právě nárůst cen během jednoho roku atakoval hranici 30 % (víc, než návratnost v podobě nájmu zde sehrál roli růst cen v dané lokalitě). Naopak nejlepší návratnost investice ve vztahu k pořizovací ceně se na první pohled jeví investice v Ústí nad Labem (výnos se zde pohybuje okolo 8%), ale problémem může být sehnat bonitního a spolehlivého nájemce a zajistit plnou obsazenost bytu, stejně tak zhodnocení investice je menší než v ostatních městech.

Při posuzování vhodnosti investice je tedy třeba brát v úvahu

- Pořizovací cenu investice a trend ve vývoji cen nemovitosti v dané lokalitě, potenciál růstu cen

- Možné realizovatelné nájemné a předpokládanou obsazenost bytu; stav lokální ekonomiky

tedy nejenom současný stav, ale i možný trend ve vývoji pořizovacích cen i nájemného.